2025/02/24

- 注文住宅の家づくり

知らないと損する!2025年からの住宅ローン減税

皆様は「住宅ローン減税」についてご存知でしょうか。

住宅ローン控除の正式名称は「住宅借入金等特別控除」。

住宅ローンを借り入れて住まいを購入した際、年末の住宅ローン残高の0.7%を最大13年間、所得税から控除する制度です。(※所得税から控除しきれない場合は、翌年の住民税から一部控除となります)

住宅の購入の際はローンを利用される方が多いと思いますが、少しでもお得に借りれる方法があれば嬉しいですよね。

こちらの制度、2025年に新たに改正されることとなりました。

簡単に言うと、子育て世帯に優しい仕組みが継続されることとなりました。

住宅ローンをお考えの方必見の制度、今一度確認していきましょう!

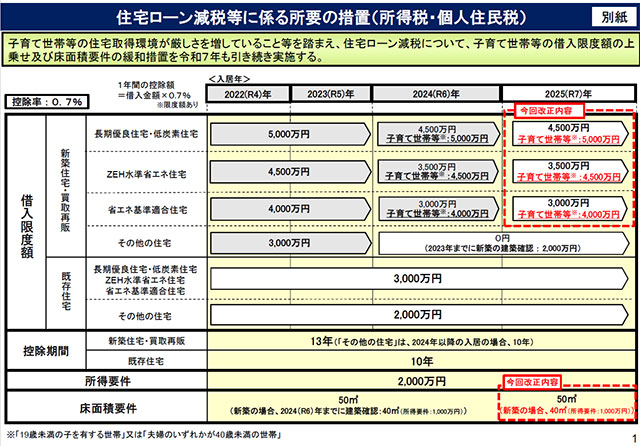

今回の改正ポイント

今回の改正ポイントは住宅ローン借り入れの限度額にあります。

住宅ローン減税の適用される借入額は住宅のランクによって分けられていますが、今回は「長期優良住宅」に絞ってみていきましょう。

2023年までは長期優良住宅では最大5000万円まで借入できましたが、2024年以降は最大が4500万円となってしまいます。

ですが、2024年以降も子育て世帯は5000万円借り入れることができ、それが2025年以降も適応されると決まりました。

また、床面積要件も新築の場合、40㎡で良く、所得条件も1,000万円となっており、若いご夫婦の建築計画が立てやすくなっています。

借り入れの適応金額が大きくなると、その分控除額も大きくなるということ。控除の分お得になります。

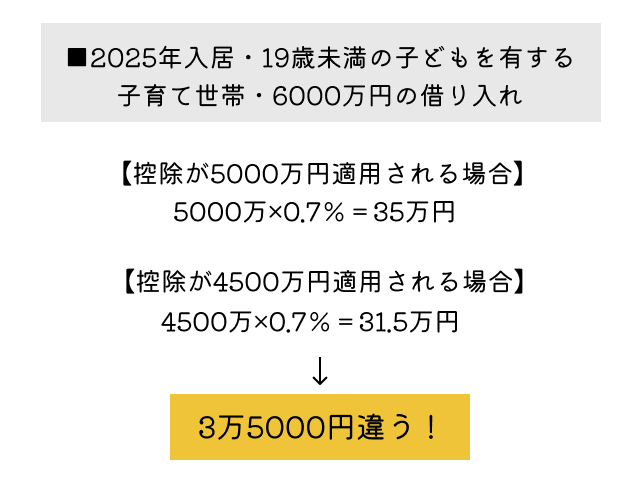

控除額シミュレーション

7000万円の長期優良住宅を購入し、6000万円の住宅ローンを借り入れたと仮定して控除額を計算してみましょう。 (2025年入居・19歳未満の男の子を有する子育て世帯)

年末時点でローン残高が、5950万円だった場合、借入限度額の5000万円が住宅ローン控除の適用額です。計算式は5000万×0.7%=35万 つまり、1年目に35万円が控除される金額になります。

もし借入限度額が4500万円のままでしたら計算式が4500万×0.7%=31.5万となり、1年目に控除されるのは31万5000円、3万5000円損という結果になります。

一番お得な長期優良住宅

冒頭で「住宅ローン減税の適用される借入額は住宅のランクによって分けられている」と言いましたが、「長期優良住宅」が一番適用額の高い住宅となっています。

三和建設ではそちらの長期優良住宅は標準仕様となっています!

長期優良住宅は耐久性に優れ、「孫の代まで住める」いい家となっています。

それだけでなく、補助金などさまざまな金銭的メリットもあるのです。(後日そちらも紹介します!)

宝塚市や伊丹市、その近辺で長期優良住宅をお考えの方は、ぜひ一度「三和建設」までお問い合わせください!